株式会社DeltaX(本社:東京都千代田区、代表:黒岩 剛史)が運営する塾選びサービス『塾選』は、「奨学金の返済期間」について調査しましたので概要をお知らせいたします。

奨学金について考えるとき、多くの家庭は「借りられるか」「いくら借りるか」に目を向けがちです。しかし、本当に向き合うべきは「借りた後」の数十年にわたる「返済」の実態です。

塾選ジャーナルでは、20代の奨学金利用経験者100名へ独自調査を実施。借入総額や毎月の返済額、そして完済までの年数といった「数字」の裏側にある、若者の切実な負担感が浮き彫りになりました。

社会人になって初めて気づく返済の重みや、結婚・出産といったライフイベントへの影響まで、これから奨学金を検討する子どもと保護者等が、後悔のない選択をするためのポイントを紹介します。

※本発信では「保護者」を、親に限らず、本人の生活や進学に関わる養育者・支援者を含む意味で用いています。

詳細はこちらをご覧ください。

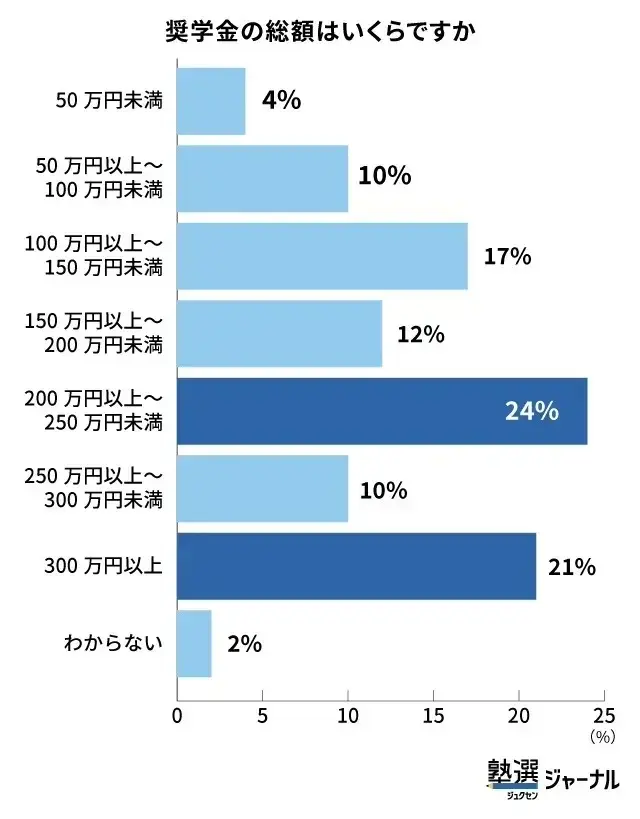

奨学金はいくら?─過半数が200万円以上の借入

大学時代に借りた奨学金の総額を聞いたところ、「200万円以上〜250万円未満」(24%)が最も多く、これに「300万円以上」(21%)が続きました。200万円以上と答えた回答は54%と半数を超える結果となりました。

「100万円以上〜150万円未満」(17%)「151万円以上〜200万円未満」(12%)と100万円以上を借りている人は全体の8割を超えています。

大学に入学すると、入学金や授業料だけでなく、一人暮らしの家賃や生活費、通学費など、在学中に継続的にかかる支出を補う必要があります。その結果、大学生活全体を支えるための長期的な借入になりやすいことが読み取れます。

「金額は分かっていたが、返済が始まってから重く感じた」という声

奨学金を利用する場合、保護者や本人の多くは「ある程度まとまった金額になる」こと自体は理解したうえで選択しています。その一方で、実際に利用した人たちの回答からは、総額として理解していた金額と、社会人になってから実感する負担感とのあいだにギャップがある実態が浮かび上がりました。

金額に対する想定外・後悔の実感コメント

-

「思ったより返済額が多く、今になっては大学に行かなくて良かったのではないかと思ってしまう。」(マチカフェさん/滋賀県/社会人7年目)

-

「返していくにあたって、かなりの金額を給料から引かれてしまうので、できれば利用したくはなかったです。」(きゃおんさん/兵庫県/社会人1年目)

これらの声から見えてくるのは、金額そのものよりも、「返済が始まった瞬間」に感じる重圧です。

「社会人になれば月々数万円くらい返せる」という学生時代の想定は、多くの場合、額面給与だけを見た楽観的な予測に基づいているもの。しかし現実は、社会保険料の控除や昨今の物価高騰により、手元に残る「自由なお金」は想像以上に限られます。

給与から返済分が差し引かれ続けることで、初めて「長期にわたる負担」として実感されるのです。

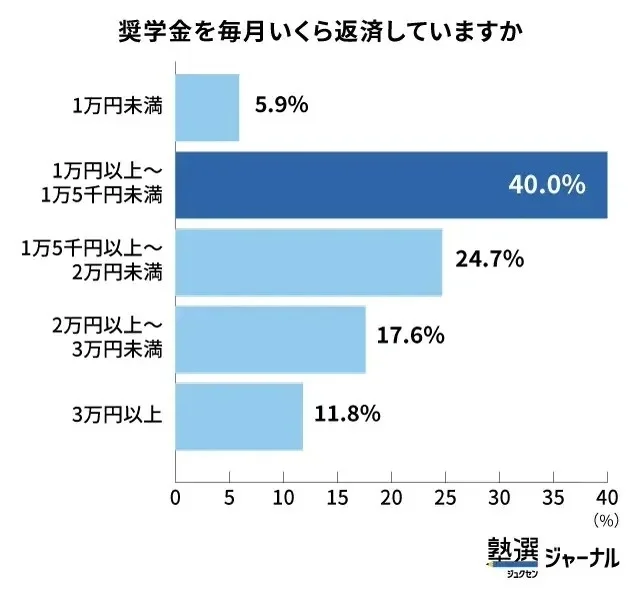

返済期間は10年以上が6割、平均月1.7万円返し続ける

奨学金の負担は、借入総額だけで決まるものではありません。実際の生活のなかで重く感じられるのは、毎月いくらを返し続けているのか、そしてそれが何年続くのかという点です。

社会人になってから、家賃や生活費などと並んで奨学金の返済が固定支出として家計に組み込まれ、それが返済し終わるまで続くことになります。

今回の調査では、月々の返済額と返済期間についても尋ねました。

奨学金の返済額の平均は毎月約1.7万円

月々の返済額として最も多かったのは「1万円以上〜1万5千円未満」(40%)でした。次いで、「1万5千円以上〜2万円未満」(24.7%)「2万円以上~3万円未満」(17.6%)で、1万5千円以上と回答したのは54.1%と半数を超えていました。平均額は、約1.7万円です。

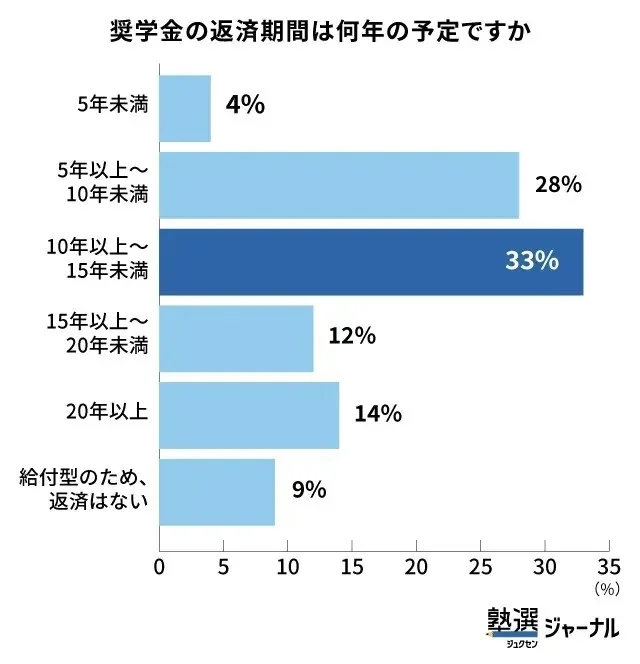

奨学金の返済期間が10年以上続くのは約6割

調査結果を見ると、奨学金の返済期間は10年を超えるケースが少なくありません。とくに目立つのは、「10年以上〜15年未満」(33%)「15年以上20年未満」(12%)「20年以上」(14%)と、10年以上の長期返済層は約6割で、社会人としてのキャリア形成期と返済期間が重なっている実態が浮かび上がります。

就職・転職、結婚、出産といったライフイベントを迎える時期と、奨学金返済が並行することは珍しくなく、返済期間の長さが将来設計に影響を与えていることがうかがえます。

「結婚やローンにまで響く?」20代が抱える奨学金返済への深刻な不安

奨学金の負担は、借入総額や返済期間、月々の返済額といった「数字」だけでは測りきれません。実際に返済を続けるなかで多くの人が不安を感じており、声として挙がっていたのは、将来の選択肢が狭まるのではないかという不安でした。

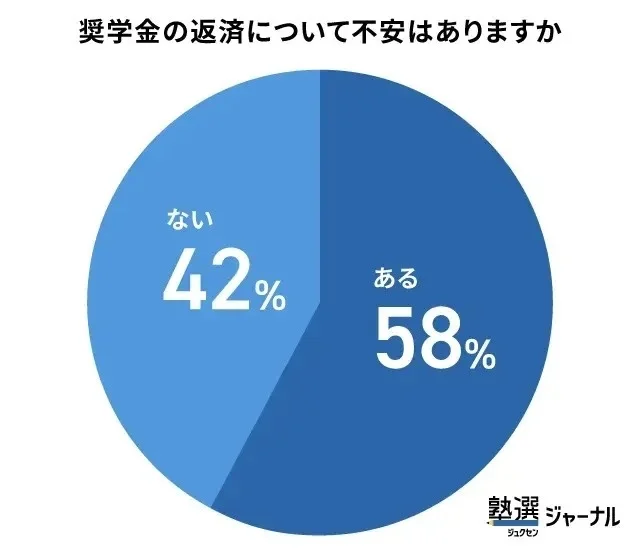

約6割が奨学金について何らかの不安を抱えている

奨学金について不安の有無を聞いてみたところ、「不安に思うことがある」と回答した人は全体の約6割にのぼりました。

借入総額や返済期間、月々の返済額はいずれも小さくありません。こうした条件下では、完済できるかだけでなく、返済を続けながらどんな生活ができるのかという点も不安につながっていることがうかがえます。

不安の中身は「将来設計」にまで広がる

不安の内容を具体的に聞いてみると、家計など目の前の生活費の心配だけではありませんでした。今後、完済できるか、そして将来のライフイベントや人生設計への影響といった数年先・十数年先の選択にも影を落としていることが見て取れました。

不安(1) 家計への負担

-

「社会人になって、奨学金の残高のことを気にしてしまい、貯蓄に十分に回せなくなっている。」(ランさん/長野県/社会人5年目)

-

「物価高の影響で生活が苦しいため、奨学金の返済も負担に感じている。」(さくらさん/大阪府/社会人5年目)

不安(2) 完済できるか

-

「今は順調に返済を続けていますが、今後もし怪我や病気で働けなくなったり、会社の業績が悪化して収入が減ったりした時に、20年近く続くこの返済を滞りなく進めていけるのかという将来への懸念は常に心のどこかにあります。」(はるかぜさん/東京都/社会人4年目)

-

「返済を完了できるか不安がある。仕事が続けられないなどの事態になったらと思うと不安に感じる。」(みかんさん/兵庫県/社会人4年目)

不安(3) 将来への影響

-

「まだ返済し切っていないので、現在お付き合いしている人と結婚する際に、マイナスな要素にならないかが不安です。」(ちんぴなさん/東京都/社会人5年目)

-

「完済するまで家とかのローンが組めないのか、などの面で不安な部分はある。」

(みんさん/福岡県/社会人5年目)

ここで注目すべきは、返済期間が10年〜20年という「超長期」にわたることによって不安が生じる点です。コメントで出てきたような「働けなくなった時の不安」は決して大げさではありません。一度返済が始まれば、個人の事情に関わらず月々の支払いは続きます。

さらに、奨学金が「借金」であるという現実は、結婚や住宅購入といった人生の節目で負の資産として意識されることも少なくありません。特に住宅ローン審査では返済負担率に算入されるため、希望通りの融資が受けられないこともあります。

パートナーとの共同生活を始める際に「負債を抱えた状態」でスタートすることへの心理的・経済的なハードルは、奨学金返済を続けている時期において深刻な課題です。

若者の声からは、奨学金の返済が「今の生活を圧迫するもの」というだけでなく、将来の選択を慎重にさせる要因としてのしかかっている様子がうかがえます。

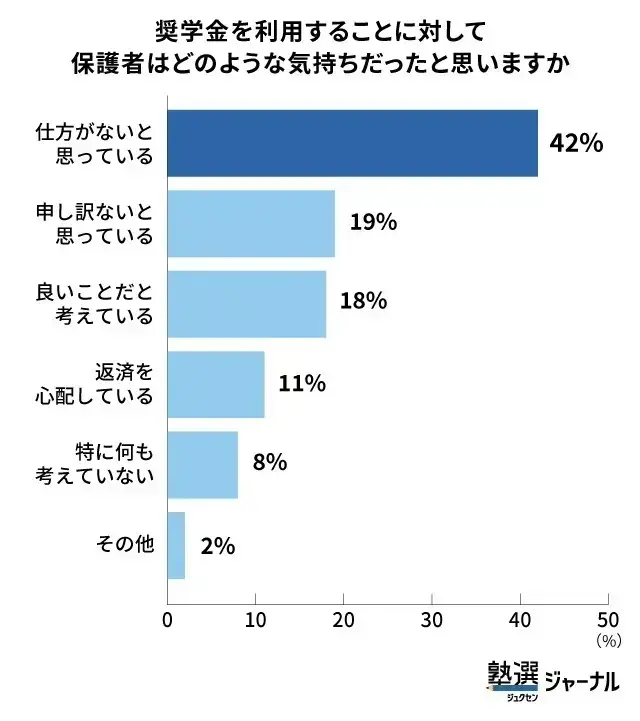

借用時の背景は「奨学金は進学するために仕方がない選択だった」が4割以上

ここまで見てきたように、奨学金は借入総額や返済年数、将来への不安といった負担を伴う制度です。それでも多くの家庭が利用に踏み切った背景には、積極的に選びたい制度というより、「他に現実的な選択肢がなかった」という背景がありました。

調査では、4割以上が「仕方がない選択だった」と回答しました。この結果は、奨学金が家庭にとって“望ましい選択肢”というより、進学を成立させるために受け入れざるを得なかった手段だったことを示しています。

-

「両親からは「本当は借りずに済ませたかったけれど、進学の選択肢を狭めたくなかった」と言われました。返済があることは理解した上で、今は必要な制度だから仕方がないという考えだったと思います。」(あいさん/大阪府/社会人7年目)

-

「シングルマザーのため、経済的余裕が全くなく、母親と話した際には「お金がないから大学の奨学金を頼るしかない」と口にしていました。私も家計には一切の余裕はないということは理解していたため、「そうだね、仕方ないよね」と答え、大学の奨学金を利用することになりました。」(ヤスさん/東京都/社会人3年目)

保護者が口にする「仕方がない」という言葉の裏には、子どもの教育機会を奪いたくないという切実な願いと、自らの経済力不足への申し訳なさが複雑に絡み合っているように見受けられます。ひとり親家庭や多子世帯に加え、家族からの経済的支援を得にくい環境にある子どもにとって、奨学金が「進学のための大きな命綱」となっているのが現状です。

奨学金で後悔しないための3つのポイント

ここまで見てきたように、奨学金は進学の選択肢を広げる一方で、若者にとって長期間にわたる負担にもなります。だからこそ重要なのは、「借りるかどうか」をそのときの状況だけで判断するのではなく、借りた後の生活まで含めて具体的に想像することです。

ポイント(1)「総額」「年数」「月額」を必ずセットで考える

奨学金について考える際、借入の可否や借入可能額だけに目が向きがちです。しかし、調査結果を見ると、負担感を左右していたのは「総額・年数・月額」の組み合わせでした。

-

最終的にいくら借りることになるのか

-

その返済は何年続くのか

-

毎月いくらを支払い続けるのか

この3点を切り離さずに確認することで、卒業後の生活への影響をより現実的に捉えることができます。

ポイント(2) 本人(子ども)と保護者で「返済後の生活」を想定して話し合う

奨学金の返済は、多くの場合、卒業後すぐに始まります。収入が安定しきらない時期から返済が始まるため、本人だけでなく家族(保護者)との理解と共有が欠かせません。

実際に、「親と十分に話し合えたことで納得して借りられた」「もっと返済後の生活について話しておけばよかった」といった声があがっており、借りる前の対話の有無が、その後の受け止め方に影響している様子が見受けられました。

進学時点では実感しにくい部分だからこそ、

-

就職後の収入イメージ

-

住居費や生活費とのバランス

-

返済が続く期間に起こり得るライフイベント

について、できる範囲で言葉にしておくことが重要です。

ポイント(3) 納得がいくまで検討する

多くの回答者が、奨学金を「仕方がなかった」と振り返る一方で、奨学金の選択に納得感が得られたケースも見られました。

そのために必要なことは

-

借入額をできるだけ抑える

-

条件の合う制度を早めに調べる

-

家庭内で役割や考え方を共有する

といった工夫です。奨学金は、進学を支えてくれる大切な制度であり、同時に長く続く負担でもあります。だからこそ奨学金の条件を徹底的に調べるなど可能な限り負担を減らす努力が必要だといえます。

まとめ:「分かっていたはず」が、返済で現実になる奨学金の重さ

20代100人への調査から、奨学金は借りる時点では総額や返済年数を理解していたとしても、返済が始まると想定以上の負担として実感されている実態が見えてきました。

月々の返済額自体は極端に高額ではないものの、家賃や生活費と並ぶ固定支出として長期間続くことで、生活の余裕を奪っている様子がうかがえます。

奨学金の負担は、「返せないから苦しい」というよりも、返済を続けながら日々の生活や将来設計を考えなければならない点にありました。

一方で、奨学金があったからこそ進学できた、学びを諦めずに済んだという声もあり、制度を単純に否定できるものではありません。だからこそ、奨学金を検討する際には、借入時点の数字だけでなく、返済が始まった後の生活まで含めて家族(保護者)と共有しておくことが重要だと言えるでしょう。

詳細はこちらをご覧ください。

アンケート調査概要

調査対象:奨学金を利用している20代(有効回答数100名)

調査時期:2025年12月

調査機関:自社調査

調査方法:インターネットを使用した任意回答

調査レポート名:「奨学金」に関する実態調査

※掲載しているグラフや内容を引用する場合は、出典「塾選ジャーナル調べ:『奨学金』に関する実態調査」と明記し、『塾選ジャーナル』の記事(https://bestjuku.com/shingaku/s-article/44650/)へのリンク設置をお願いします。