株式会社ドリームプランニング(神奈川県横浜市中区/代表取締役:髙橋樹人)が運営する不動産のお悩み解決サイトURUHOME(ウルホーム)では、自宅を所有されている方を対象にアンケート調査を実施

【データの引用・転載についてお願い】

本リリースの調査結果・画像をご利用いただく際は、アンケート結果を公開しているURUHOME(ウルホーム)のURL( https://uruhome.net/mortgage-bank-repayment/)へのリンク設置をお願い致します。

弊社への掲載許可は不要です。

【調査概要】

〇調査対象-「自宅を所有されている方」

〇有効回答-258名

〇調査主体-株式会社ドリームプランニング

〇調査方法-インターネットによるアンケート調査

〇調査期間-2024年6月18日~7月1日

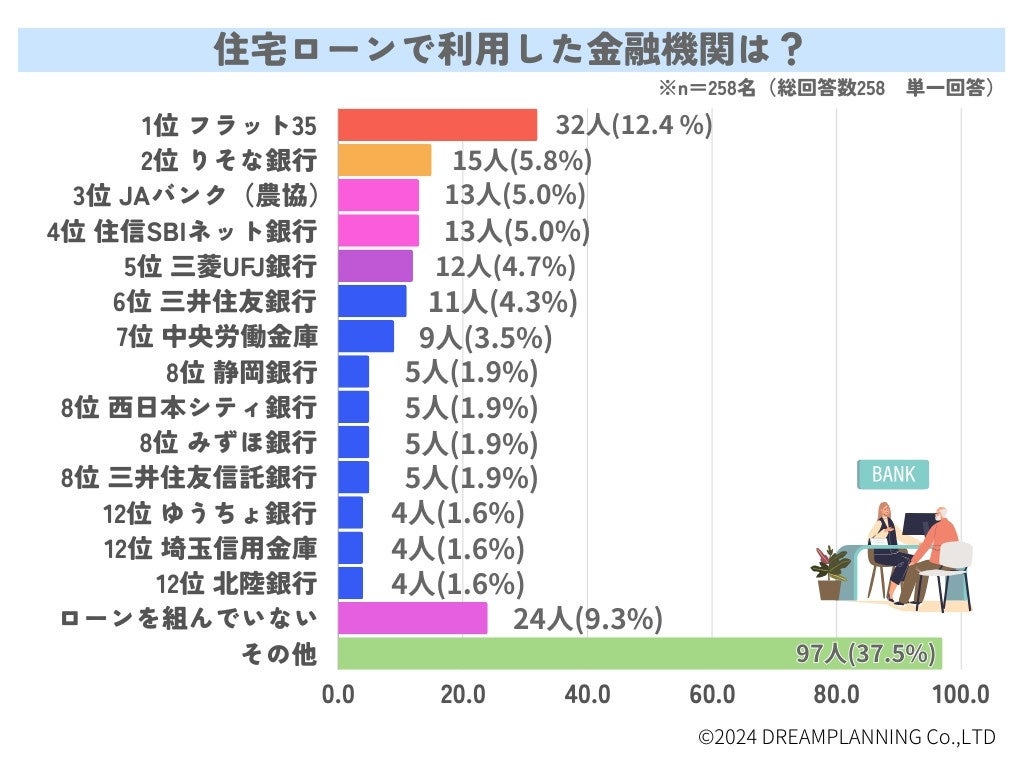

住宅ローンで利用した金融機関は?

最多は「フラット35」12.4%

★ 1位:フラット35 ★

自宅購入で利用した金融機関について調査したところ、最多はフラット35でした。

35年間フラットに返済できる安心感と見通しのよさが魅力ですね。

<1位コメント>

「住宅ローンの知識があまりなく、金利の事をあまり考えなくてすむ全期間固定のフラット35にしました。(40代・女性)」

「個人事業主なのでメガバンクや地方銀行でローンを組むと金利が高くなるため月の返済額が固定のフラット35を利用しました。(30代・男性)」

「持病があり、団信が通らなかったのでフラット35にしました。(30代・男性)」

「障害があるため、銀行系のでのローンは団信にはいれないため、不可でしたので、フラット35しか選択肢がありませんでした。(40代・男性)」

「金利が低いので安心して利用できました(20代・男性)」

2位は「りそな銀行」5.8%

★ 2位:りそな銀行 ★

自宅購入の住宅ローンでりそな銀行を利用した方のコメントは、このようになっていました。

<2位コメント>

「ローン会社を住宅メーカー推奨の会社も含めて複数社検討し、検討した中で、変動金利で当時最も低金利だったりそなを選びました。ローンを組む際の銀行員さんの対応も良かったです。(30代・男性)」

「私が転職したばかりで、金利が低いネット銀行の審査が落ち、一番安い金利で審査を通してくれる銀行だったため利用しました。(20代・女性)」

「自分がメインで使っていた現行で、特に問題なく手続きも進みました。(50代・男性)」

「不動産屋の提携先だったのでここにしました。全てお任せできました。(30代・女性)」

「自分で選んだというよりも、住宅の会社からの紹介で選びました。その時点では完全に返済用の口座ということで、カードを作らなかったのですが、後にインターネットバンキングを始めようとした際に、カードがないとできないことがわかり、少々面倒でした。(50代・男性)」

3位タイ「JAバンク(農協)」5.0%

★ 3位:JAバンク(農協) ★

自宅購入の住宅ローンでJAバンク(農協)を利用した方のコメントからは、昔からの地縁を感じさせます。

<3位コメント>

「兄の後輩が働いてるから(40代・男性)」

「普段から取引のあるJAさんにお願いをした(40代・男性)」

「JAバンクは他の保険などでお世話になっていたため。(40代・男性)」

「金利や諸費用等を考慮し選びました(30代・男性)」

「金利が安く、担当者の方も親身になって対応していただけました。(30代・男性)」

3位タイ「住信SBIネット銀行」5.0%

★ 3位:住信SBIネット銀行 ★

金利や手数料の安さや利便性から普及しつつあるネット銀行も、住宅ローンの一角を占めつつありました。

<3位コメント>

「ネットローンのため資料は自分で用意する必要がありますが、金利が低い点が決め手となりました(20代・男性)」

「住信SBIネット銀行を使っていたから(20代・男性)」

「ネット銀行の金利が安いとのススメで決めました。(30代・男性)」

「変動金利で安いネット銀行にてご利用してます。(30代・男性)

「他行では断られていたりもしたので、審査に通りほっとしました(30代・女性)」

5位は「三菱UFJ銀行」4.7%

★ 5位:三菱UFJ銀行 ★

自宅購入の住宅ローンで三菱UFJ銀行を利用している方からのコメントを見ると、積水ハウスと連携していることが分かります。

<5位コメント>

「積水ハウスで家を建てました。積水ハウスと連携してい当時ちょっとお得な住宅ローンのプランがありましたので、その住宅ローンを利用しました。(50代・男性)」

「積水ハウスと連携した住宅ローンを契約しました(50代・男性)」

「積水ハウスから三菱UFJと提携している優遇されたローンを紹介されたため(50代・男性)」

「よく相談に乗ってくれて比較的親切と思う。(50代・女性)」

「言いにくいですが、対応は厳しかったです。(40代・女性)」

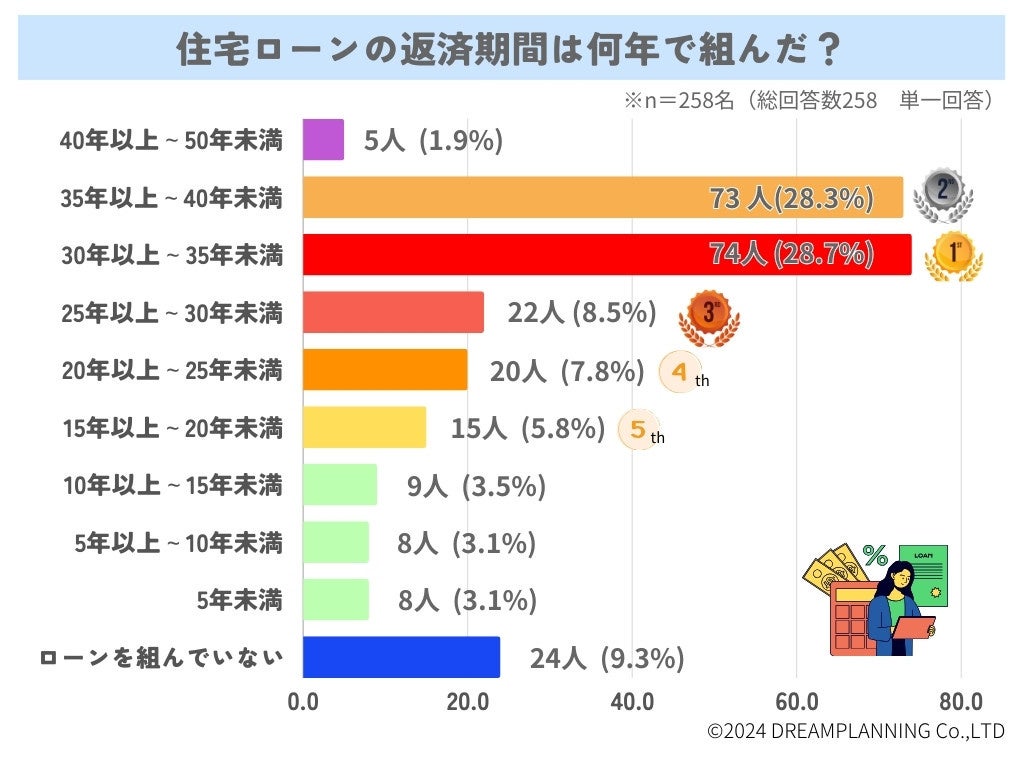

住宅ローンは何年で組んだ?

最多は「30年以上~35年未満」28.7%

★ 1位:30年以上~35年未満 ★

住宅ローンの期間設定は30年以上35年未満が最も多くなっていました。

なるべく長く借りることで、トータルの支払い金額は多くなっても月々の家計負担が軽くなるメリットがあります。

<1位コメント>

「頭金なしで月々無理ない範囲での支払額にして、30年ローン(40代・女性)」

「住宅ローンについてはあまり詳しくなかったため、ハウスメーカーの担当の営業の方におすすめされた通りのプランにしました。(40代・女性)」

「夫名義ですが、組んだ時既に48才だったので、最大の33年ローンにしました。(40代・女性)」

「今の低金利なら長く借りて、余剰資金を投資するほうが成果が出ると思う。(40代・男性)」

「月々の支払いを多くしたくなかったので少し長めのローンにした。(50代・男性)」

2位は「35年以上~40年未満」28.3%

★ 2位:35年以上~40年未満 ★

次いで多い返済期間は35年以上40年未満、一般的な金融機関の最長借入期間は35年である事が多く、フラット35もこちらに該当します。

一般的な住宅ローンは(79-現在の年齢)が最長の借入期間ですので、44歳以上の方は35年のローンを組むことは少なくなってきます。

しかし、あまり延ばすと定年(一般的に60~65歳)まで返済が続くことになるため、不安が残ってしまうでしょう。

<2位コメント>

「夫が働いている間に返せる期間にしました(30代・女性)」

「夫が働いている間に返したかったので35年にしました(30代・女性)」

「自分がまだ働いているであろう年齢を考えました。(30代・男性)」

「夫が20代の時にローンを組んだので、ゆとりをもって35年で組みました。(40代・女性)」

「定年後も支払いがある状態なので、できれば繰り上げ返済をしたいと思います。(20代・男性)」

3位は「25年以上~30年未満」8.5%

★ 3位:25年以上~30年未満 ★

以降の返済期間は段階的に短くなっていきます。

月々の返済額を考えると少しでも長くしたものの、年齢的に難しいケースもあるようです。

<3位コメント>

「60歳前には完済できるようにと、申し込み時の年齢を考え年数を決めました。(50代・男性)」

「70歳をこえて払いたくなかったので。(40代・女性)」

「仕事を終えるまでに住宅ローンが終わる(60代・男性)」

「頭金を用意して、短めの年数にしました。(20代・男性)」

「フラット35ですが組んだのが54歳だったので25年になりました。(60代・男性)」

4位は「20年以上~25年未満」7.8%

★ 4位:20年以上~25年未満 ★

4位以降もほとんど動機は変わりません。

皆さんそれぞれの事情に鑑みて期間を決めていました。

<4位コメント>

「年数を深く考えてはいませんでした(60代・男性)」

「なるべく早く返済したかったので、返済できる金額で返済期間を決めました(50代・女性)」

「22年。ちょうど60歳で終了するように組みました(50代・男性)」

「フルローンも勧められたが定年より先延ばしにしたくなたっかので20年にした。(30代・女性)」

「定年退職を60歳として、それを住宅ローンの返済期限として逆算すると25年となった。(60代・男性)」

5位は「15年以上~20年未満」5.8%

★ 5位:15年以上~20年未満 ★

若い内は「長く負債を抱え続ける」プレッシャーを嫌って、なるべく早く返したがる傾向が見受けられました。

「ローンに縛られたくない」という心情は、今も昔も変わらないようです。

<5位コメント>

「夫が40歳のときにローンを組んだので。60歳の定年まであと20年だと思ったから。(40代・女性)」

「できるだけ在職中に返済したかった(60代・男性)」

「あまり長すぎるとキツいので、15年をめどに組みました。(20代・男性)」

「なるべく、早く返したいので年数は短めにした(20代・男性)」

「頭金がそこそこあったので、そこまで長いローンではありませんでした。(30代・男性)」

40年以上のローンを組めることも?

★ 9位:40年以上~50年未満 ★

一般的に住宅ローンを組むのは最長で35年ですが、金融機関によっては35年超のローンを組めることもあるようです。

<9位:40年以上~50年未満コメント>

「仮審査の時は40年しか組めませんでしたが、本審査の際に月々の負担を軽くしたかったので長く組めるようになりましたと言っていただいたので45年で組みました。(20代・女性・JA利用)」

「団信も加入しているのでできるだけ長く組みたくて、団信加入制限ギリギリの年齢になる43年で組みました。(30代・男性・西日本シティ銀行利用)」

「40年で組みました。(40代・男性・近畿労働金庫利用)」

「団信加入制限年齢が84歳だったのでそこに合わせて住所ローンを組みました。(30代・男性・西日本シティ銀行利用)」

「月々の返済額を少なくするため、借入期間を長く設定しました。(40代・女性・伊予銀行利用)」

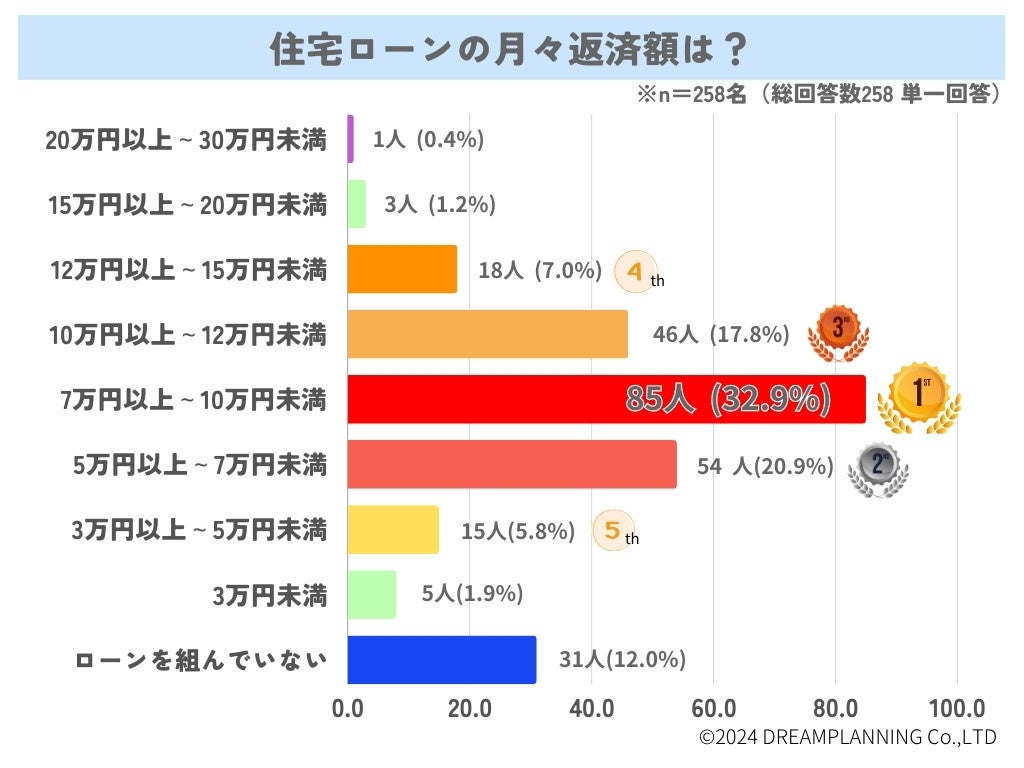

現在の住宅ローンの返済金額はどのくらい?

最多は「7万円以上~10万円未満」32.9%

★ 1位:7万円以上~10万円未満 ★

ローンの月々返済金額で最も多かったのが7万円以上~10万円未満。

物件や地域にもよりますが、この価格帯であれば夫婦2人と子供1人くらいまでの賃貸物件に入居したと思えば妥当なところでしょうか。

<1位コメント>

「当時は資金も知識もなくほぼ言い値で組みました。ただ当時住んでいたアパートの家賃より少し上回るくらいには抑えました。(30代・女性)」

「辛いですが、諦めて支払っています。(30代・男性)」

「もう少し購入資金を増やしてから検討して、月々の返済を抑えても良かったかもと感じている。(30代・男性)」

「支払いがきつい面もあるが、共働きのためそこまで負担ではない金額。(30代・男性)」

「もう少し頭金はしっかりためて、月々のローンやボーナス払いを抑えて方が良いです。(50代・男性)」

2位は「5万円以上~7万円未満」20.9%

★ 2位:5万円以上~7万円未満 ★

次いで多かったのが5万円以上~7万円未満。5人に1人がこの価格帯です。

コメントにある通り「いざとなったら共働きでアルバイトをしても支払える金額」というのは、かなり精神的に楽でしょう。

<2位コメント>

「少し負担はある。(20代・男性)」

「賃貸暮らしをしていたころより、家賃を大きく減らすことが目的のひとつだった。(40代・男性)」

「収入の10%程度だったので、何とか無理なく返済できました。(60代・男性)」

「住宅ローンの月額は、夫婦で失業してもアルバイトなどで何とか払っていける金額に設定しました。この条件だけは譲ることができませんでした。(40代・女性)」

「賃貸の時の家賃を目安に固定資産税などを考慮して(30代・男性)」

3位は「10万円以上~12万円未満」17.8%

★ 3位:10万円以上~12万円未満 ★

月に10万円を超える支払いは、きつい方も多いのではないでしょうか。

当社の所在する横浜市では、4000万円以上の物件が多く、年収では550万円位の方ですと4000万円位が借入可能額です。

また、物件価格4000万円・金利0.625%・35年ローンで、月々10万6000円程度の支払いという計算になります。

コメントにもある通り「手取りの1/3」がローンの支払い相場と言われるものの、例えば中長期的に発生するリフォーム・修繕費用などを加味しておかないと、借入可能額いっぱいで借りてしまうと、後々かなりきつくなります。

<3位コメント>

「結構きついです。(40代・男性)」

「正直、少々、厳しいです。(40代・男性)」

「手取りの三分の一が目安だと思っていた。(40代・男性)」

「住宅ローンについては収入の1/3位に抑えているので何とかなります。(50代・男性)」

「だんだんきつくなってきてます。(60代・男性)」

4位は「12万円以上~15万円未満」7.0%

★ 4位:12万円以上~15万円未満 ★

月のローン返済が15万円に近づくと、何かあった時に家計を圧迫してしまうでしょう。

コメントにある通り、失業や転職によって年収が下がると、返済計画が大きく狂ってしまいます。

また、住宅ローン控除の適用期間が終わってしまうと、税負担も増えてくるので注意が必要です。

憧れのマイホームは少しでも理想に近づけたいものの、その後に待っている現実も視野に入れておかねばなりません。

<4位コメント>

「順調にすすめていましたが、転職をしたことでローンがかなり負担になりました。家族の協力でなんとかしています。(50代・男性)」

「住宅ローン控除があるため、頭金はできるだけ出さずに組んだ。少し高いと感じている。(30代・男性)」

「高いが賃貸はもっとするのでこれくらいかなと思います。(30代・女性)」

「希望エリアでギリギリローンが組める金額で決めました。(40代・女性)」

「何とか完済できる計算だったのでよかった(50代・男性)」

5位は「3万円以上~5万円未満」5.8%

★ 5位:3万円以上~5万円未満 ★

住宅ローンの支払いで、月額3万円以上~5万円未満という価格帯はかなり廉価と言えそうです。

多くの方は区分マンションを購入されているのですが、ここから管理費・修繕積立金・駐車場代の負担もあり、住宅は一生涯のつきあいですから、無理のないどころか余裕があるくらいの返済計画を立てるのが理想的でしょう。

<5位コメント>

「かなり築年数も経っており、アパートより安かったのが購入の理由でした。(30代・男性)」

「購入当時は義母の分の戸建のローンも私たち夫婦で払っていたので、二重ローンで払える限界の金額だったと思います。(40代・女性)」

「負担が軽い(20代・男性)」

「毎月の支払いが可能な金額で設定した(60代・男性)」

「無理のない返済計画を立てた方が良い。(50代・男性)」

まとめ

今回は自宅を所有されている方258名を対象にしたアンケート調査の結果を発表・考察してまいりました。

住宅ローン利用時の金融機関・返済期間・返済金額について、皆さんはどのような感想を持たれたでしょうか。

ドリームプランニングでは、これからも住宅問題に関する様々な視点からアンケート調査を実施・発表してまいりますので、皆様のご参考にしてください。

■ニッチな不動産のお悩み解決サイト「URUHOME(ウルホーム)」について

URUHOME(ウルホーム) https://uruhome.net は一般的に売却が難しいニッチな不動産(いわゆる負動産)に関するお悩み解決コラムを発信するサイトです。またニッチな不動産の無料査定や売却相談も行っております。

■株式会社ドリームプランニングについて

株式会社ドリームプランニングは「横浜から世界一を目指す」「不動産のあらゆる問題を解消し、人々の幸せと喜びを追求する」社是にもとづき、空家マッチングサイト(不動産SNSウチカツ)の運営や、負動産再生を通じて日本の社会課題に取り組んでいる不動産ベンチャーのパイオニアです。

■会社概要

社名 :株式会社ドリームプランニング

所在地 : 〒231-0023 神奈川県横浜市中区山下町252 グランベル横浜ビル10F

電話番号 :045-641-5480

代表者 : 代表取締役 髙橋樹人(たかはし たつひと)

設立 : 2005年7月

URL : https://dream-plan.com/

Gallery(タップorクリックで拡大)